Optieposities zijn niet alleen afhankelijk van de delta, welke de gevoeligheid van de positie ten opzichte van veranderingen in de onderliggende waarde meet. Opties reageren ook op zaken die minder zichtbaar zijn dan een verandering in de koers van de onderliggende waarde, zoals veranderingen in de volatiliteit.

Dit is nu precies wat de vega meet, de vega laat zien wat de winst of verlies van optieposities is als de volatiliteit ervan verandert. Een verandering in de volatiliteit is niet direct zichtbaar (vandaar dat we het hebben over geïmpliceerde volatiliteit), dat maakt de vega eigenlijk alleen maar handiger.

Wat betekent het als de vega bijvoorbeeld 10 is? Dat betekent dat voor elke punt dat de geïmpliceerde volatiliteit daalt, de optie $10 verliest. De vega is voor individuele opties altijd positief omdat optiepremies stijgen als de volatiliteit toeneemt.

Voor gecombineerde optieposities kan de vega echter ook negatief worden want het schrijven van opties levert uiteraard een negatieve vega op. Als de totale positie meer opties schrijft dan koopt resulteert er een negatieve vega voor de hele positie.

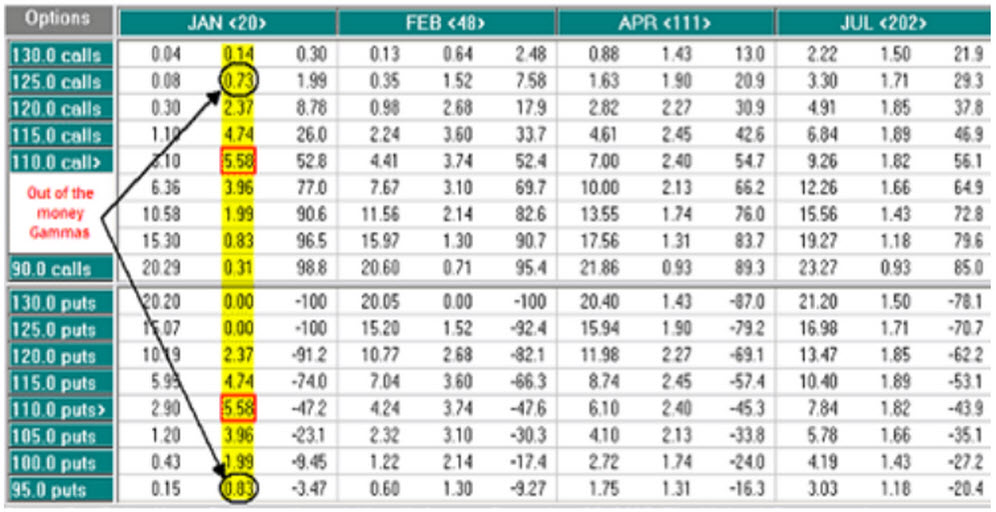

We pakken er een tabel bij, die van aandelen IBM op 29 december 2007 welke we ook in een vorig artikel hebben gebruikt met de koers van IBM op $110,09:

In de linker kolom zien we weer de diverse uitoefenprijzen van de opties en de andere kolommen geven de expiratiemaanden weer. De kolom voor een expiratiemaand bestaat uit drie verschillende kolommen:

- De linker kolom: de optiepremie

- De middelste kolom: deze geeft de vega van de opties weer

- De rechter kolom: deze geeft de tijdswaarde van de opties weer

Nemen we de januari 110, 105 en 100 calls dan ziet u dat de tijdswaarde afneemt van 3,01 tot 1,27 en 0,49 respectievelijk. De vega neemt ook af, van 10,5 tot 8,07 tot 4,52. De vega is dus positief afhankelijk van de tijdswaarde van de opties. Hoe dienen we dat te interpreteren? Simpel, hoe groter de tijdswaarde in de optie, des te gevoeliger de optie wordt voor veranderingen in de volatiliteit.

De vega is verder nog afhankelijk van de tijd tot expiratie van de optie. Hoe langer de looptijd van de optie, des te groter de vega. Dit is ook logisch, omdat opties met een langere looptijd ook meer tijdswaarde bevatten. We zien dat van de at the money (ATM) callopties met een uitoefenprijs van $120 (in geel in de tabel) de vega oploopt van 10,5 voor de januari, 16,0 voor de februari, 24,1 voor de april en 32,1 voor de optie welke expireert in juni. Voor de ATM $100 puts geldt overigens precies hetzelfde.

Dit betekent dat LEAPS, opties met een lange looptijd (1-3 jaar) doorgaans een hele grote vega hebben (tenzij ze enorm in the money zijn, want dan is er nauwelijks meer tijdspremie in de optie, ook al hebben ze nog lang te gaan).

De bull call spread en de vega bij het beleggen in opties

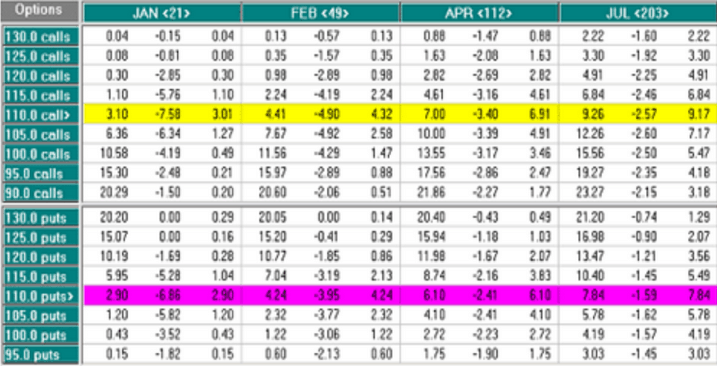

Bekijken we de tabel nog eens dan zien we ook nog een linker kolom voor iedere expiratie maand. Deze kolom geeft de optiepremies weer van de diverse uitoefenprijzen. Deze kunnen worden gebruikt voor bijvoorbeeld een bull call spread.

Een bull call spread is de koop van een call optie met de gelijktijdige koop van een andere call optie met dezelfde onderliggende waarde en de zelfde expiratiedatum met een hogere uitoefenprijs. De kosten worden dan minder, maar ook de mogelijke opbrengsten.

We lezen in de tabel af dat het kopen van de jan100 call $1058 kost terwijl de verkoop van de jan105 $636 oplevert. Dit zijn in the money (ITM) opties en hebben dus heel weinig tijdswaarde (0,49 en 1,27 respectievelijk). Wat is nu de vega van deze positie, met andere woorden, hoe gevoelig is deze positie voor veranderingen in de volatiliteit?

- Koop Jan100 call ($1058): vega 4,52

- Verkoop Jan 105 call ($636); vega – 8,07

De positie vega is -3,55, niet echt iets om van wakker te liggen. Wel is deze negatief, dat wil zeggen dat u profiteert van een daling van de volatiliteit met deze positie.

De geïmpliceerde volatiliteit van opties op aandelenindices, zoals de S&P 500, bewegen zich tegengesteld aan de markt. Dit wil zeggen, de volatiliteit neemt toe als de markt daalt, en vice versa. Dat is een effect dat zich tegen u kan keren op een moment dat u denkt juist heel slim te handelen (of geluk te hebben), namelijk bij het kopen van calls op een index vlakbij een bodem in de markt na een flinke daling.

Een dergelijke optie zal een hoge vega hebben, die als er verder niet veel gebeurt uit de optie zal lopen. Gelukkig is in deze situaties delta vrijwel altijd aanzienlijk krachtiger omdat de markt zich doorgaans snel herstelt, met name in een ‘V’ scenario waarbij de markt net zo hard stijgt als dat ze gedaald was. In dat geval is er ook weinig te vrezen van theta, het tijdsverloop (tenzij de opties echt vlak voor expiratie zitten).

Echter, bij bull calls is het wel handig om naar de vega te kijken in een dergelijk ‘rebound’ scenario. Een bull call spread verkoopt doorgaans een call met een hogere uitoefenprijs waardoor de winst maximaal het verschil tussen de uitoefenprijzen van de opties is minus de kosten van de optiepremies bij aanschaf. U beperkt dus zelf uw delta, als het ware, waardoor het belangrijker wordt om de vega in de gaten te houden.

Omdat de rebound zorgt voor een lagere geïmpliceerde volatiliteit loopt hierdoor premie uit de opties, het is daarom handig om een call te kopen met een lagere vega dan degene die we verkopen. Dit is gelukkig ook zo, in het bovenstaande IMB bull call spread voorbeeld (koop Jan100, verkoop Jan105 calls) is de vega van de verkochte Jan105 call (8,07) groter dan die van de gekochte Jan100 call (4,52), waardoor er een netto negatieve vega ontstaat voor de bull call spread positie van -3,55.

De vega van een bull call spread kan echter ook positief worden:

- Koop Jan110 call voor $310: vega 10,5

- Verkoop Jan120 call voor $30: vega -4,33

De resulterende positie vega is 6,17 en dus positief, met andere woorden, deze positie gaat verliezen als de volatiliteit daalt. Of u wint met deze optiepositie wordt nu een gevecht tussen de delta en de vega. Het kan zijn dat de koersstijging van de onderliggende waarde (aandelen IBM) dusdanig is dat de delta het wint van de vega, maar bedenk wel, u limiteert de delta zelf door de verkoop van de call, waardoor de upside van deze optieconstructie een limiet kent.

Het is goed mogelijk dat de val in de geïmpliceerde volatiliteit de delta overtroeven en u gaat verliezen met deze optiepositie als de volatiliteit sterk daalt. Het is dus beter de eerste bull call spread, met lagere uitoefenprijzen te gebruiken, welke een negatieve positie vega heeft. U ziet, best handig om te weten, die vega, het kan leiden tot de keuze van betere optiestrategieën.

De voorgaande situatie is overigens nog altijd beter dan het geval waarin u puts had gekocht. Als de markt zich herstelt dan bent u dubbel de pineut met uw gekochte puts, want de onderliggende waarde stijgt waardoor u met uw negatieve delta het schip in gaat.

Maar daar blijft het niet bij, want de sterke daling in volatiliteit welke normaal gesproken een rebound begeleidt gaat u als put koper nog een loer draaien via uw positieve vega. Met een gekochte put bent u short delta en long vega, en u verliest op beide fronten.

Het mooiste in een dergelijk rebound scenario is precies het tegenovergestelde, u moet zorgen dat u long delta en short vega bent. Is dit mogelijk? Welnu:

- Een geschreven put (short put) strategie is long delta en short vega, maar wel erg risicovol als de onderliggende waarde niet rebound, maar verder blijft dalen.

- Een in the money (ITM) bull call spread, zoals aan het begin van dit artikel uiteengezet, is een minder risicovolle strategie hier.

Wat volgt zijn de positie vega’s van bekende optiestrategieën:

Geschreven door BeursProf Beleggenstips. BeursProf is een initiatief van een groep enthousiaste academici met passie voor de beurs en beleggen.