Vroeger waren hele krantenpagina’s gevuld met basis informatie over de meest gangbare opties, bevattende:

-

P or C: Put of call optie

-

De uitoefenprijs

-

De expiratiedatum

-

Bied en laat koersen

-

De open interest: hoeveel optiecontracten er in de betreffende serie zijn aangegaan

Nu opties meer zijn ingeburgerd en beleggers meer vertrouwd zijn met de mogelijkheden, en tevens het internet veel snellere informatie beschikbaar maakt, is de rapportage over opties naar het beleggingsplatform verschoven.

Dit ziet er reuze ingewikkeld uit maar we gaan het kolom voor kolom doorwerken:

-

Hier ziet u de onderliggende waarde (aandelen IBM), de expiratiedatum van het optiecontract (MAR10 is March 2010) wat beschouwd kan worden als de ‘naam’ van de optie, en u ziet de verschillende uitoefenprijzen oplopend horizontaal (110, 115, etc.) en of het een call optie (C) of put optie (P) is.

-

Deze kolom geeft de biedprijzen voor de betreffende optie.

-

Deze kolom geeft de laatprijzen voor de betreffende optie. De betrekkelijk grote ruimte tussen bied en laatkoers (de ‘spread’) valt direct op, maar dit is hoe market makers hun brood verdienen. Dit maakt frequent handelen van opties tot een moeizame bezigheid want de optie moet behoorlijk in waarde stijgen wil de bid waarop u verkoopt boven de laat stijgen waarvoor u gekocht heeft.

-

Deze kolom geeft de tijdswaarde aan voor de opties, dat wil zeggen, twee tijdspremies (één gebaseerd op de bied en de ander gebaseerd op de laatkoers). Deze tijdswaarde lopen uit de optiepremies naarmate de expiratiedatum nadert.

-

De vijfde kolom geeft de geïmpliceerde volatiliteit weer (en alweer voor zowel de bied als de laatkoers). Deze waarde, voortkomend uit het Black Scholes model, geeft de verwachte volatiliteit weer (van de onderliggende waarde, de aandelen IBM) gebaseerd op de huidige prijs van de optie, tijd tot expiratie, een risicoloze rentevoet en het verschil tussen de uitoefenprijs van de opties en de koers van de onderliggende waarde tijdens de berekening). Hoe dit te interpreteren? Wel, hoe hoger deze waarde, des te meer tijdswaarde in de optiepremies is ingebakken. Als u de ontwikkeling van deze waarde voor een betreffende optieserie heeft dan kunt u zien of het moment geschikt is om deze opties te schrijven. Dit is het geval als deze waarde historisch hoog is, en er dus veel tijdswaarde in de optie zit. Omgekeerd, een lage waarde impliceert een lage tijdswaarde en dat maakt de opties aantrekkelijk om te kopen. Maar dit alles is gebaseerd op Black Scholes, we hebben u al uitgelegd dat dit model het laat afweten in buitengewone omstandigheden.

-

Deze kolom geeft de delta van de optie weer. De delta is een maatstaf voor hoe de optie zich tot veranderingen in de onderliggende waarde (aandelen IBM) verhoudt. Voor call opties kan deze waarde tussen 0 en 100 liggen, voor puts is dat tussen -100 en 0. Wat wil het zeggen, een waarde van 50 voor een call optie? Dat deze optie zich gedraagt als ware zij 50 aandelen, dat wil zeggen, met iedere dollar die de aandelen klimmen stijgt de optie met een halve dollar. Hoe meer opties ‘in the money’ zijn, des te meer ze zich als aandelen gedragen en des te hoger de delta.

-

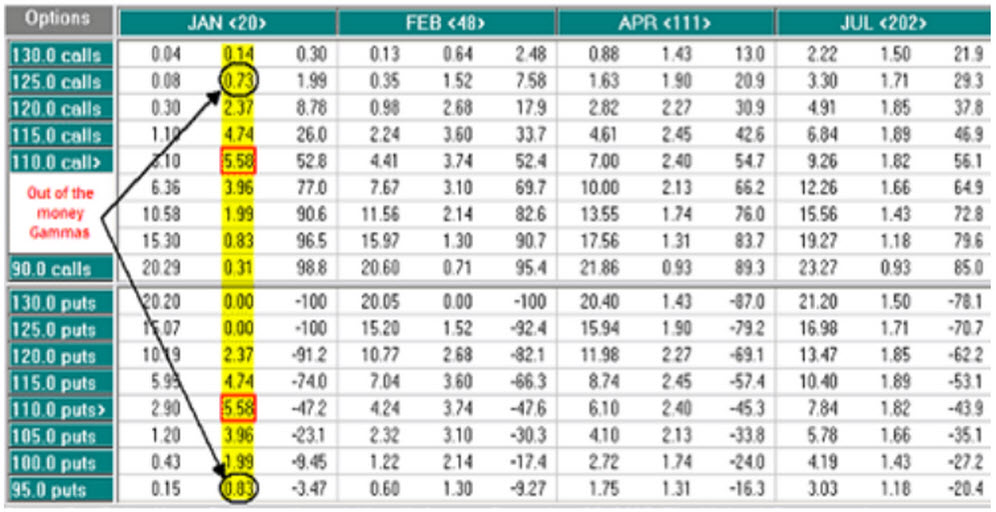

Deze kolom geeft de gamma van een optie weer. De gamma geeft weer hoeveel delta’s de optie wint of verliest als de onderliggende aandelen een dollar in waarde stijgen. Neem bijvoorbeeld de maart 2010 125 call. Kopen we die voor $3.50 dan hebben we een delta van 58.2. Dit wil zeggen, voor elke dollar dat de IBM aandelen stijgen neemt de optie met 58,2 cent in waarde toe. Maar daar blijft het niet bij, want de delta is niet constant over de waarden van de aandelen IBM. Stijgen aandelen IBM dan geraken deze aandelen meer in the money, wat de delta doet toenemen. Met hoeveel? Dat geeft de gamma weer. Deze is 5.65, dat wil zeggen dat als de aandelen IBM met een dollar stijgen, de delta van de optie stijgt met 5.65, van 58,2 cent naar 63,85 cent.

-

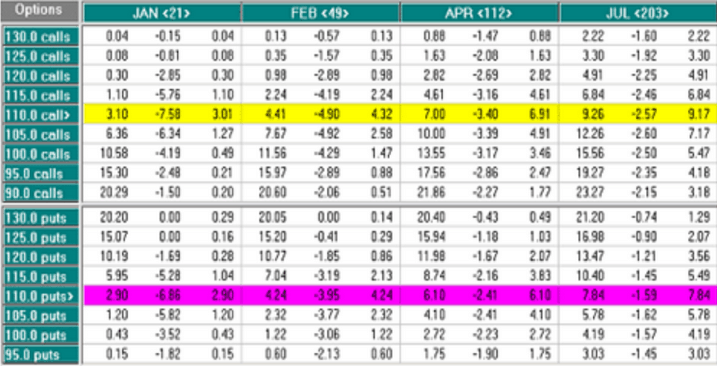

De achtste kolom introduceert nog een Griekse letter, vega. Deze variabele geeft weer hoe de prijs van de optie verandert als alleen de geïmpliceerde volatiliteit met één punt toeneemt. Als we weer de maart 125 call als voorbeeld nemen, dan zou volgens de vega (0.141) de optie met $0.141 in waarde toenemen als de volatiliteit stijgt van 19,04% tot 20,04%. Dit maakt nog eens duidelijk dat het aantrekkelijker is om opties te kopen waar de geïmpliceerde volatiliteit van de onderliggende waarde laag is. De optiepremies zijn laag en stijgen sneller als de onderliggende waarde gaat stijgen. Omgekeerd, opties met een hoge geïmpliceerde volatiliteit bevatten veel tijdswaarde en zijn in principe meer geschikt om te schrijven.

-

De negende kolom introduceert theta (weer in een bied en laat versie), een variabele die meet hoe veel (tijds)waarde een optie verliest na een extra dag. De maart 125 calls verliezen dus $0.0431 na het verstrijken van een extra dag.

-

De tiende kolom is eenvoudig en geeft simpel het volume in de betreffende opties weer, dat wil zeggen, hoeveel er die dag verhandeld zijn. Doorgaans is het zo dat hoe groter het volume, des te geringer de spread (het verschil tussen bied en laatkoersen).

-

Deze kolom geeft de open interest weer, dat wil zeggen, de hoeveelheid openstaande optiecontracten in deze serie, optiecontracten die nog niet zijn gesloten.

-

De laatste kolom, ter volledigheid, geeft de uitoefenprijs weer.

Verandert er iets als we het over putopties hebben? Nee, eigenlijk niet, behalve:

-

Calls worden duurder als de onderliggende waarde stijgt, voor puts geldt uiteraard het omgekeerde.

-

Calls hebben een positieve delta en deze stijgt naarmate de onderliggende waarde stijgt. Precies het omgekeerde geldt voor puts.

Er is overigens nog een verschil dat u moet weten, namelijk het verschil tussen ‘Europese’ en ‘Amerikaanse’ opties:

-

Amerikaanse opties kunnen op elk gewenst moment tussen de aanschaf en expiratie worden uitgeoefend, dat wil zeggen, omgezet worden in de onderliggende waarde tegen de in het optiecontract bepaalde condities.

-

Europese opties kunnen alleen tijdens de expiratie worden uitgeoefend.

Het verschil heeft overigens niets te maken met de geografische locatie waar u de opties heeft gekocht. Het verschil is ook niet zo interessant omdat er vooral voor de retail belegger geen overwegende reden zijn om ruim voor expiratie de opties uit te oefenen.

Dan zijn er ook nog opties met een lange looptijd, LEAPS genaamd (als u het echt wilt weten, dit staat voor long-term equity anticipation securities). Hoewel LEAPS lang niet voor alle aandelen voorhanden zijn vormen ze wel een mooi instrument om van de lange termijn appreciatie (of depreciatie) van een aandeel te profiteren. Wel dient u te bedenken dat LEAPS vaak een enorme tijdswaarde met zich mee dragen, en daardoor doorgaans erg duur zijn.

Geschreven door BeursProf Beleggenstips. BeursProf is een initiatief van een groep enthousiaste academici met passie voor de beurs en beleggen.