In de voorgaande afleveringen hebben we enkele parameters geïntroduceerd welke informatie over het gedrag van opties bevatten:

- De delta en de afgeleide daarvan, de gamma geven informatie over de gevoeligheid van de opties ten opzichte van veranderingen in de onderliggende waarde (delta) en de verandering van die gevoeligheid (gamma)

- De theta geeft aan hoe gevoelig opties zijn voor tijdswaarde verval

- De vega geeft weer hoe optieprijzen reageren op veranderingen in de volatiliteit

In wat volgt proberen we met wat voorbeelden te laten zien waarom het handig is om deze parameters in de gaten te houden, met name voor optiestrategieën, gecombineerde optieposities met elkaar deels versterkende of uitvlakkende effecten op de parameters. We beginnen met de delta, de meest bekende en belangrijkste parameter.

We weten dat alle put opties een negatieve delta hebben, deze dalen immers in waarde als de onderliggende waarde stijgt. Ofwel een inverse relatie. Calls hebben een positieve delta vanwege dezelfde reden uiteraard. Maar wat gebeurt er nu als we bijvoorbeeld een long straddle openen? Ter opfrissing van het geheugen, een long straddle is:

- De aanschaf van een calloptie

- De gelijktijdige aanschaf van een put optie met dezelfde onderliggende waarde, uitoefenprijs en expiratiedatum

We beschouwen een long straddle at the money (ATM), de uitoefenprijs van de opties ligt ongeveer op de koers van de onderliggende waarde. We weten dat de delta van een ATM optie ongeveer 0,5 is. Dat wil zeggen dat ATM call opties stijgen met een halve punt voor iedere punt dat de onderliggende waarde stijgt, terwijl ATM puts met een halve punt dalen.

U hoeft geen rekenwonder te zijn om te beseffen dat de positie delta van een ATM long straddle ongeveer nul is, want de delta’s van de call en put opties sommeren ongeveer tot nul. Dit is een delta neutrale optiestrategie welke niet in prijs verandert bij veranderingen in de onderliggende waarde. Maar dat blijft niet, want we weten dat de delta niet constant is.

Als de onderliggende waarde flink gaat bewegen blijft deze optiestrategie delta niet neutraal. Stel dat de onderliggende waarde stijgt. We weten dan dat de delta van de call toeneemt, omdat de call in the money (ITM) komt. Voor de putoptie gebeurt nu precies het tegenovergestelde, die raken out of the money (OTM), waardoor de delta kleiner wordt.

Stel dat de delta van de call toeneemt tot 0,75 en die van de put afneemt tot 0,25 (om precies te zijn -0,25, puts hebben altijd een negatieve delta). Was de delta van deze long straddle eerst nog neutraal, met een stijging van de onderliggende waarde krijgt deze een positieve delta (van 0,75-0.25=0,50).

Dat wil zeggen, een verdere stijging van de onderliggende waarde doet de optiepositie in waarde toenemen want dat is precies wat een positieve delta betekent. U bent vanzelf van een marktneutrale in een bullish positie in de markt (voor de onderliggende waarde) terecht gekomen. Twee lessen:

- Positie parameters zijn niet constant, ze variëren met bewegingen in de onderliggende waarde en andere variabelen (tijdsverval en volatiliteit)

- Een verandering van de onderliggende waarde laat de parameters veranderen en kan ze zelfs van teken laten veranderen, waardoor de optiestrategie een ander karakter krijgt.

Was de zojuist besproken long straddle eerst nog markt neutraal, met de stijging in de onderliggende waarde is deze verandert in een bullish positie. We pakken er nog een voorbeeld bij een short strangle. Weer ter opfrissing van het geheugen:

- Verkoop van OTM call

- Verkoop van OTM put op dezelfde onderliggende waarde en met dezelfde expiratiedatum

Als we een put schrijven dan wordt de delta positief, aangezien we profiteren van een stijging van de onderliggende waarde. Een geschreven call heeft echter een negatieve delta want een stijging van de onderliggende waarde is nu juist ongunstig. Gezien OTM opties een betrekkelijk geringe delta hebben (dit hangt af van hoever ze out of the money zijn) zullen ze elkaar ongeveer neutraliseren. We stellen dat ze beide een waarde van 0,25 hebben.

Echter, deze delta neutrale positie zal veranderen als de onderliggende waarde verandert. Een stijging van de onderliggende waarde zal de delta van de call doen toenemen en die van de put doen afnemen, waarmee de positie als geheel een negatieve delta krijgt en dus eigenlijk een bet op een koersdaling is.

Maar de delta is niet de enige parameter waar we mee te maken hebben. We hebben bijvoorbeeld ook nog te maken met de vega, welke de gevoeligheid van de optiepremies ten opzichte van de volatiliteit meet. Ter opfrissing van het geheugen, vega’s zijn altijd positief voor individuele opties, als de volatiliteit toeneemt dan worden ook de opties duurder. Dit houdt in dat vega’s negatief zijn voor geschreven opties. Met andere woorden, de short strangle, de verkoop van OTM calls en puts, is behoorlijk vega negatief

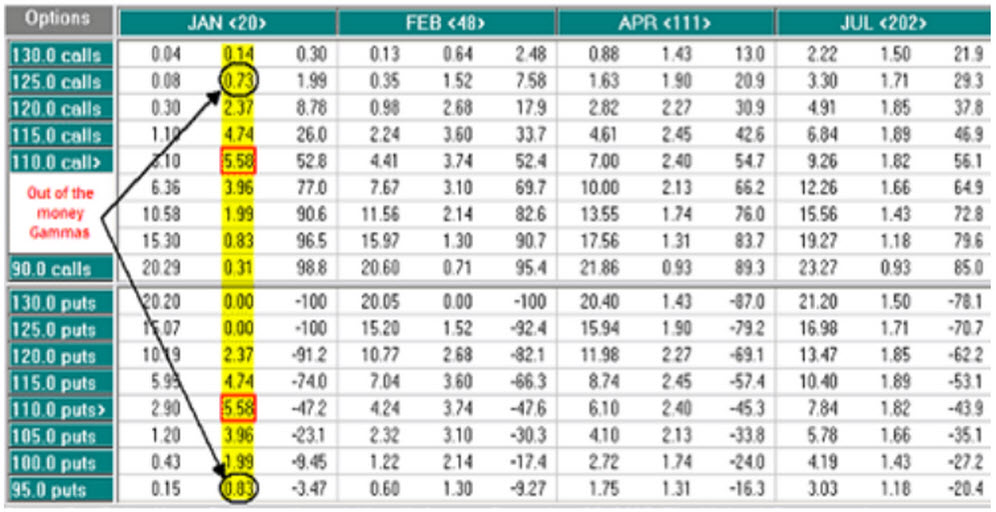

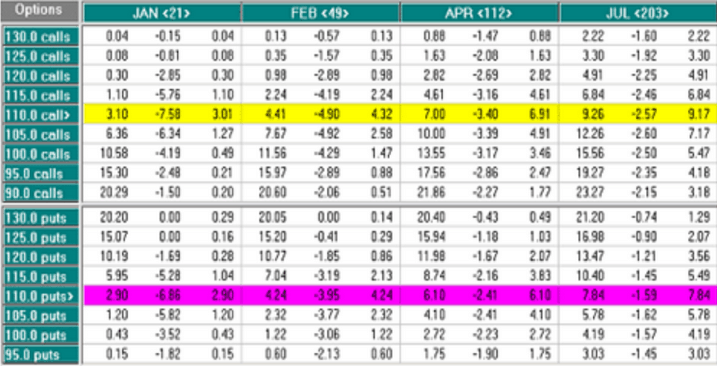

We halen weer onze IBM tabel te voorschijn, opties IBM op 29 december 2007, toen de aandelen IMB op $110,09 stonden.

We hebben hier te maken met de short strangle:

- Verkoop Jan115 calls: vega -7,71

- Verkoop Jan105 puts: vega -7,27

De positie vega van de strangle is -14,98. Voor elke toename van een punt in de volatiliteit verliest deze strangle $14.98, als er verder niets verandert. Het schrijven van opties, zoals met deze short strangle, is het handigst als de volatiliteit groot is, hebben ze een grote vega en leveren ze vette premies op.

Daalt de volatiliteit dan dalen ook de optiepremies, en verbetert de short strangle want dan zijn de opties goedkoper om te sluiten. Bovendien dalen die premies ook nog door theta (tijdswaardeverlies), al kan een van beide premies natuurlijk wel stijgen als de onderliggende waarde in beweging komt.