Een strangle is een optiestrategie waarin gelijktijdig een put en een call positie wordt ingenomen op dezelfde onderliggende waarde en met dezelfde expiratiedatum, maar in tegenstelling tot de straddle worden niet dezelfde uitoefenprijzen gekozen. Er zijn weer twee varianten:

-

De long strangle: het gelijktijdig kopen van een call en een put optie op dezelfde onderliggende waarde, met dezelfde expiratiedatum, maar waarbij de uitoefenprijs van de call en de putoptie verschillen. Normaal gesproken zal de uitoefenprijs van de putoptie lager zijn dan die van de calloptie.

-

De short strangle: het gelijktijdig verkopen van call en een put optie op dezelfde onderliggende waarde, met dezelfde expiratiedatum, maar waarbij de uitoefenprijs van de call en de putoptie verschillen. Normaal gesproken zal de uitoefenprijs van de putoptie lager zijn dan die van de calloptie.

De long strangle

De long strangle lijkt op de long straddle, een optiestrategie die we in de vorige aflevering hebben besproken. Maar in tegenstelling tot the long straddle zijn de uitoefenprijzen van de opties bij de long stangle verschillend, de put heeft normaal gesproken een lagere uitoefenprijs dan de calloptie.

Net als de long straddle is de long strangle een optiestrategie die anticipeert op een aanzwellende volatiliteit van de onderliggende waarde. De strangle houder gokt op een sterke beweging van de onderliggende waarde, maar is er niet zeker van welke kant deze op zal gaan. We kunnen ook stellen dat de zaak, vergeleken met de long straddle, iets minder scherp wordt neergezet.

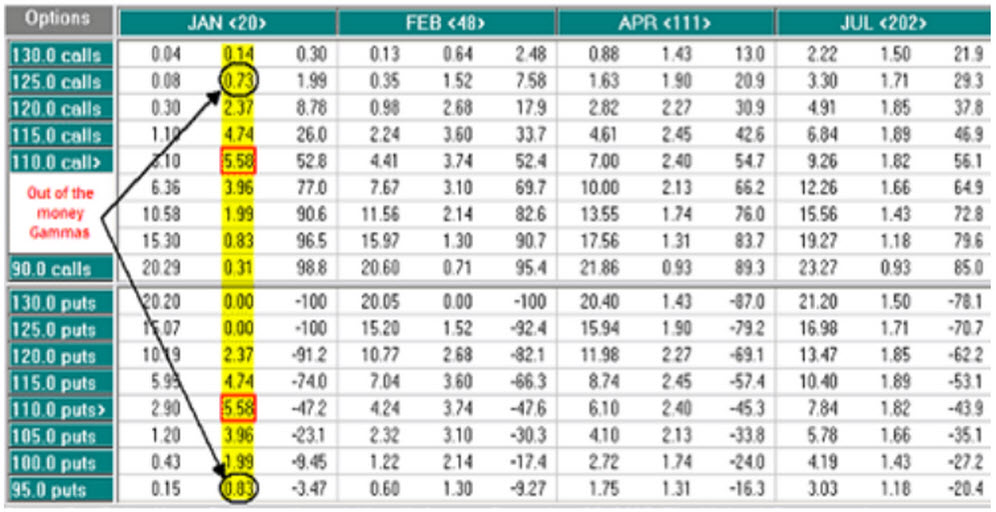

Bij de strangle worden out of the money opties gekocht, deze zijn aanmerkelijk goedkoper dan de at the money opties welke in de straddles gebruikelijk zijn. Maar omdat er, in tegenstelling tot de bij de long straddle, ruimte zit tussen de uitoefenprijzen van de calls en de puts, moet de beweging groter zijn om een van de twee opties op winst te laten lopen, een winst groot genoeg om het verlies van de andere meer dan te compenseren.

Dit betekent dus ook dat er een grotere variatie in koers van de onderliggende waarde als de opties aflopen is waar u geld mee kunt verliezen, u moet dus zekerder van uw zaak zijn betreffende uw volatiliteitsverwachtingen vergeleken met een straddle positie.

De short strangle

Een dergelijk gebrek aan volatiliteit maakt het aangaan van een short strangle tot een lucratieve aangelegenheid. Bij de short strangle koopt u geen put en call opties in dezelfde serie met verschillende uitoefenprijzen, u schrijft (verkoopt) deze opties. Zolang de koers van de onderliggende waarde tussen de uitoefenprijzen van de geschreven calls en puts blijft casht u zowel de premie van de verkochte calls alsmede die van de verkochte puts.

Dat is leuk, maar ook hier zijn weer de waarschuwingen betreffende de gevaren van ongedekt opties schrijven op van toepassing. Beweegt de onderliggende waarde dusdanig dat een van beide opties in de money komen, dan levert dat ernstige problemen op:

-

De koers van de onderliggende waarde geraakt boven de uitoefenprijs van de geschreven call: U moet aandelen leveren tegen de in het optiecontract bepaalde uitoefenprijs. Heeft u die niet, dan moet u die op de markt tegen een (mogelijk aanzienlijke) hogere koers inkopen, met alle gevolgen van dien.

-

De koers van de onderliggende waarde geraakt onder de uitoefenprijs van de geschreven puts: U moet nu aandelen kopen tegen de in het optiecontract bepaalde uitoefenprijs. Heel vervelend, want deze prijs kan (mogelijk aanzienlijk) boven de marktprijs liggen, u kunt dus niet zonder verlies van uw verplicht gekochte aandelen af.

Het is ook mogelijk dat u voor expiratie al een margin call krijgt, uw broker wil zeker zijn dat u aan uw verplichtingen kunt voldoen en voldoende fondsen heeft om de aandelen te leveren dan wel te kopen. Dit is dus geen positie om uit het oog te verliezen, het is veel beter om de hele optiepositie te sluiten als het mis dreigt te gaan, of een stop loss order te plaatsen welke dit automatisch doet.

Er is wel een vervelende trade-off. Kiest u opties die ver uit elkaar liggen, dan wordt weliswaar de kans kleiner dat u in bovenstaande vervelende situatie geraakt en uw positie moet sluiten om erger te voorkomen, maar de opbrengst wordt ook kleiner, omdat de premies geringer worden. Risico en rendement blijken ook hier weer hand in hand te gaan.

Volatiliteit en delta

Is er ook een instrument welke een zeker houvast geeft bij het beslissen over optiestrategieën welke gebaseerd zijn op verwachtingen over volatiliteit? Ter herinnering:

-

Long straddle en strangle posities profiteren bij een (belangrijke) toename van de volatiliteit in de onderliggende waarde, deze gaat (flink) stijgen of (flink) dalen.

-

Short straddle en strangle posities profiteren van een gebrek aan volatiliteit, de onderliggende waarde blijft relatief constant.

Als u een long strangle (or straddle) heeft wilt u er zeker van zijn dat u zoveel mogelijk ‘bang voor uw buck’ krijgt, dat een verandering van de onderliggende waarde zoveel mogelijk wordt vertaald in veranderende optiepremies. Om dergelijke opties te vinden moet u opties kopen met een zo hoog mogelijke delta.

De delta van een optie geeft weer hoe gevoelig de optie is voor veranderingen in de onderliggende waarde, dat wil zeggen, hoeveel de waarde van de optie verandert met een verandering van de onderliggende waarde. De delta is bijvoorbeeld 30 als de calloptie 30 cent stijgt met een $1 stijging in de onderliggende waarde.

Het moge duidelijk zijn dat in the money opties een hogere delta hebben dan out of the money opties, en de delta neemt af hoe verder de opties out of the money zijn. Wat u nu eigenlijk wilt is:

-

Voor de long straddle en strangle posities wilt u opties met een hoge delta (die van de straddle zullen een hogere delta hebben dan van de strangle voor dezelfde onderliggende waarde)

-

Voor de short straddle en strangle posities wilt u opties met een lage delta hebben.

Geschreven door BeursProf Beleggenstips. BeursProf is een initiatief van een groep enthousiaste academici met passie voor de beurs en beleggen.