Het kopen van callopties, meer nog dan putopties, is buitengewoon verleidelijk. U kunt slechts uw inleg verliezen, terwijl de winstmogelijkheid zowat oneindig is. Als het echt meezit kan een optie zo maar tien, vijftig, ja zelfs wel honderd keer over de kop. Dat laatste is betrekkelijk zeldzaam, maar het gebeurt wel.

Met name de ver out of the money (OTM) calls willen nog wel eens gaan lopen als de onderliggende waarde na een periode van daling of niets doen plotseling de geest krijgt. Dat is ook logisch, als de onderliggende waarde lange tijd niets heeft gedaan is de volatiliteit bijzonder laag en zijn die OTM opties goedkoop.

Afhankelijk van de looptijd kunnen die opties een paar dubbeltjes doen, en als de onderliggende waarde plots gaat lopen dan komt er niet alleen een karrenvracht aan delta in de optie, ook een enorme hoeveelheid vega (welke de gevoeligheid van de optie van de volatiliteit weergeeft).

En de hoofdprijs wint u natuurlijk als de eerst nog ver out of the money opties in the money komen, als de koers van de onderliggende waarde boven de uitoefenprijs van de optie komt. Dan kan het erg hard gaan, want als u de optie voor een paar dubbeltjes heeft aangeschaft stijgt deze nu met dollars tegelijk met de koers van de onderliggende waarde mee. Kassa!

Als u dat zelf een keer heeft meegemaakt dan weet u dat dit voelt alsof u de loterij heeft gewonnen, vandaar dat de ver out of the money opties ook vaak worden aangeduid als loterijbiljetten. Het is zelfs nog beter. Waar uw loterijkaartje willekeurig aan u wordt verstrekt en er dus geen inzicht van u voor nodig is beschouwen vele optiewinnaars zich als meesterbeleggers. Ze hebben immers zelf die optie uitgekozen als een bijzonder koopje met een naar hun eigen inzicht gunstige risico/rendement verhouding.

En inderdaad, het is niet eens makkelijk ze ongelijk te geven. Het risico is een verlies van een paar dubbeltjes per contract, het mogelijke rendement is een veelvoud van dit. Dit alles lijkt te mooi om waar te zijn, en dat is het dan ook. De adder onder het gras wordt u voorgeschoteld middels het feit dat u weliswaar slechts één keer uw inleg kunt verliezen, maar er is geen limiet op hoe vaak dit mogelijk is.

Het moge namelijk duidelijk zijn, bovenstaand scenario van OTM opties die zich verveelvoudigen is eerder uitzondering dan regel. De meeste OTM optles lopen gewoon waardeloos af. En net als met loterijtickets is de verleiding om het steeds opnieuw te proberen behoorlijk groot. “Dead bij a thousand cuts,” heet dat op zijn Engels. Dood door duizend kleine sneetjes.

De OTM opties zijn een geruisloze moordenaar, en hun dodelijke waarde heet ’time value decay,’ dat klinkt dramatischer dan het Nederlandse equivalent, de leegloop van tijdswaarde uit de optiepremie, maar het is natuurlijk hetzelfde. Dit verlies aan tijdswaarde is meetbaar, en er is een parameter welke weergeeft hoe uw optie in waarde vermindert door dit fenomeen, en die parameter is de theta.

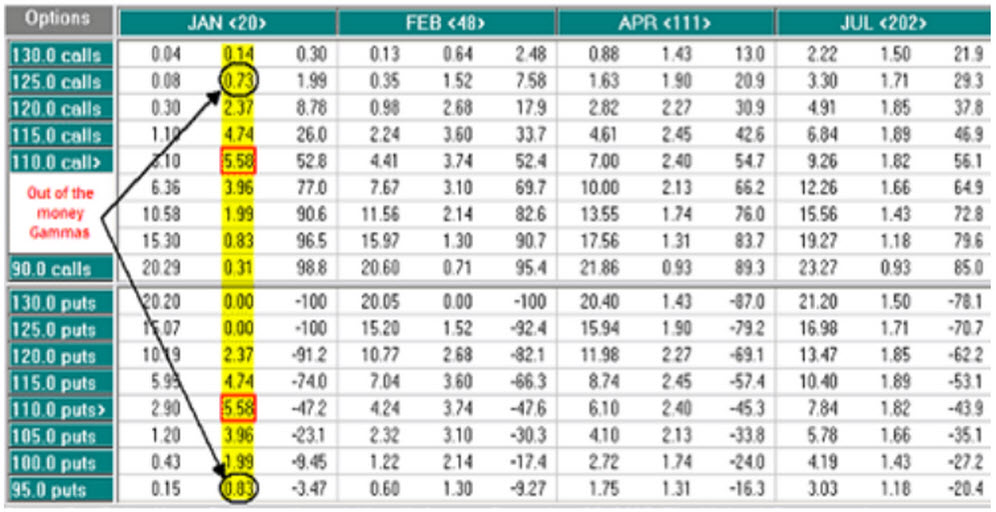

Eerst, wat meet de theta nu precies? Latwen we het wat concreter maken met behulp van de volgende tabel, die van IBM opties op 19 december 2007, toen de aandelen IMB op $110,09 stonden:

U ziet de uitoefenprijs van de opties in de eerste (donkergroene) kolom links, de rechter kolommen geven de expiratiemaanden weer (januari, februari, april en juli). De kolom van de maand bestaat zelf ook weer uit drie kolommen, de middelste daarvan geeft de theta weer. Bijvoorbeeld, de theta van de Jan110 call is -7,58, die van de Feb110 call is -4,90.

Wat betekent dat nu, een theta van -7,58 van de Jan110 call? Dat betekent dat de Jan110 call elke dag $7,58 aan tijdswaarde verliest. Voordat u schrikt van dit schijnbaar enorme getal, maar het gaat hier om het verlies maal 100, een optiecontract is een optie tot koop van 100 aandelen. Die $7,58 is dus het waardeverlies van één optiecontract.

Een aantal zaken dient u te beseffen voor een juist begrip van de theta:

- De theta is altijd negatief, aangezien opties altijd tijdswaarde verliezen. De tijd verstrijkt immers, en de expiratiedatum, hoe ver weg ook, komt altijd dichterbij en de tijdswaarde van elke optie is nul bij expiratie, onafhankelijk van de uitoefenprijs. Het enige wat overblijft is de intrinsieke waarde, het verschil tussen de uitoefenprijs van de optie en de koers van de onderliggende waarde bij de expiratie. Deze intrinsieke waarde is alleen positief als de opties in de money e

- De theta is niet constant. U ziet dat de theta’s van opties met dezelfde uitoefenprijs maar eerdere expiratiedata een hogere theta hebben dan die van expiratiedata welke verder weg liggen. Het verlies aan tijdswaarde versnelt als de opties hun expiratiedatum naderen.

Geen probleem, zou u denken. Als u dat tijdswaarde verval niet ziet zitten kiest u gewoon een optie met een langere looptijd. Maar zo eenvoudig is het niet. Opties met een langere looptijd zijn weliswaar minder gevoelig voor verlies aan tijdswaarde, maar ze hebben er wel meer van. Out of the money (OTM) opties bestaan voor een groot deel aan tijdswaarde, des te meer naarmate de looptijd langer is, een akelige trade-off.

En daar blijft het niet bij. Opties met een langere looptijd hebben ook meer delta en vega risico. Delta risico loopt u omdat de onderliggende waarde kan dalen (de delta meet hoe de optie verandert in prijs bij iedere $1 verandering van de onderliggende waarde). Vega risico loopt u door een daling van de volatiliteit van de optie. Een hogere optiepremie (een gevolg van de langere looptijd) levert een groter vega risico op, de optieprijs wordt gevoeliger voor veranderingen in de volatiliteit.

Nogal vervelend dit. Een behoorlijk onduidelijke serie trade-offs welke niet tot een duidelijke conclusie leiden. Er is echter een simpele ontsnappingsroute. Als u opties schrijft, dan profiteert u juist van het verlies aan tijdswaarde, u laat als het ware de theta voor u werken!

Echter, we hebben gezien dat het kopen van goedkope OTM call opties vergelijkbaar is met loterijtickets, waarbij de kans om te winnen gering is, maar als u winst dan kan deze enorm zijn. Precies het omgekeerde geldt voor het ongedekt schrijven van OTM calls. Als u denkt te profiteren van het schrijven van ongedekte OTM opties dan kan dit een hele tijd goed gaan, totdat het fout gaat. En dan kan het ook echt goed fout gaan…

Daarom zouden we u op het hart willen drukken om alleen gedekt opties te schrijven, of een stop-loss te hanteren welke de optie automatisch sluit mocht het fout gaan. Bedenk wel, stop loss orders op opties bieden geen 100% garantie. De onderliggende waarde kan bijvoorbeeld op gunstig nieuws enorm hoger openen de volgende dag, waarmee u met uw ongedekt geschreven calls een bijzonder vervelende ochtend gaat beleven, zelfs met een stop-loss order. Gedekt schrijven heeft toch echt de voorkeur.

Is de theta voor individuele opties altijd negatief, voor samengestelde optieposities hoeft dit niet het geval te zijn. Er zijn behalve het schrijven van opties dus nog meer strategieën welke het verlies van tijdswaarde voor u laten werken (al bevatten ze noodzakelijkerwijs allemaal het schrijven van een of meerdere opties, omdat alleen zo een positieve theta kan worden verkregen). Ter completering een lijst met de bekendste optiestrategieën en de daarbij behorende theta’s: